অর্থনীতির তিন স্তম্ভেই ভাঙন: ব্যাংক থেকে শেয়ারবাজার সর্বত্র বিপর্যয়

নিজস্ব প্রতিবেদক: বাংলাদেশের অর্থনীতি বর্তমানে এক ভয়াবহ সংকটের মধ্য দিয়ে যাচ্ছে। ব্যাংক খাত, ব্যাংক বহির্ভূত আর্থিক প্রতিষ্ঠান (এনবিএফআই) এবং শেয়ারবাজার— এই তিনটি স্তম্ভই এখন মারাত্মক বিপর্যস্ত। খেলাপি ঋণের দুষ্টচক্র, দুর্বল নিয়ন্ত্রণ, রাজনৈতিক প্রভাব, দুর্নীতি এবং বাজারে জাঙ্ক কোম্পানির আধিপত্য—সবকিছু মিলিয়ে অর্থনীতি দাঁড়িয়ে আছে এক অনিশ্চিত ভবিষ্যতের সামনে। ফলে সামগ্রিক অর্থনীতিতে অস্থিরতা আরও গভীর হচ্ছে।

খেলাপির দুষ্টচক্রে বন্দি ব্যাংক খাত

দীর্ঘদিনের শিথিল নীতি, রাজনৈতিক প্রভাব ও দুর্নীতির কারণে দেশের ব্যাংক খাত খেলাপি ঋণের ভারে ন্যুব্জ হয়ে পড়েছে। বাংলাদেশ ব্যাংকের সর্বশেষ হিসাব অনুযায়ী, গেলো জুন মাসের শেষে খেলাপি ঋণ দাঁড়িয়েছে প্রায় ৬ লাখ কোটি টাকা। এর বাইরেও ব্যালেন্স শিটে লুকিয়ে থাকা আরও ৩ লাখ ১৮ হাজার কোটি টাকার খেলাপি ঋণ প্রকাশের প্রক্রিয়ায় রয়েছে। এর মধ্যে রয়েছে— অর্থঋণ আদালতে আটকে থাকা ১ লাখ ৭৮ হাজার কোটি, অবলোপনকৃত ৮০ হাজার কোটি এবং আদালতের স্থগিতাদেশে আটকে থাকা ৬০ হাজার কোটি টাকা। সব মিলিয়ে সেন্ট্রাল ক্রেডিট ব্যুরো (সিআইবি) হালনাগাদ করলে মোট খেলাপি ঋণের পরিমাণ ৯ লাখ কোটি টাকা ছাড়াতে পারে।

এই ভয়াবহ পরিস্থিতির মাঝেই সরকার প্রণীত নতুন ব্যাংক কোম্পানি আইন খসড়ায় ‘ইচ্ছাকৃত খেলাপি’ সংজ্ঞা বাদ দেওয়ার প্রস্তাব রাখা হয়েছে। খসড়ায় বলা হয়েছে, ইচ্ছাকৃত খেলাপি চিহ্নিত করার ধাপগুলো জটিল এবং বাস্তবতার সঙ্গে সামঞ্জস্যপূর্ণ নয়। অথচ ২০২৩ সালের সংশোধিত আইনে প্রতিটি ব্যাংককে বাধ্যতামূলকভাবে ইচ্ছাকৃত খেলাপিদের তালিকা তৈরি করে বাংলাদেশ ব্যাংকে পাঠাতে বলা হয়েছিল।

বাংলাদেশ ব্যাংকের এক কর্মকর্তা নাম প্রকাশ না করার শর্তে বলেন, ‘‘আগের সরকারের সময়ে ঋণের নামে ব্যাপক লুটপাট হয়েছে। সামর্থ্য থাকা সত্ত্বেও অনেক প্রভাবশালী ব্যবসায়ী ঋণ পরিশোধ করেননি। তাই নতুন খসড়ায় এই সংজ্ঞা বাদ দেওয়ার প্রস্তাব এসেছে।’’ তবে বিশেষজ্ঞরা বলছেন, প্রকৃত খেলাপির হিসাব প্রকাশ পেলে ইচ্ছাকৃত খেলাপিদের আলাদা করাও সম্ভব।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ড. মইনুল ইসলাম বাংলা ট্রিবিউনকে বলেন, “পুনঃতফসিল, অবলোপন আর সুদ মওকুফের সংস্কৃতি কাগজে-কলমে খেলাপি কমালেও ব্যাংকের আর্থিক স্বাস্থ্য উন্নত করে না। যা ঘটছে, তা-ই প্রকাশ করতে হবে। এতে দীর্ঘমেয়াদে ব্যাংক খাত উপকৃত হবে।”

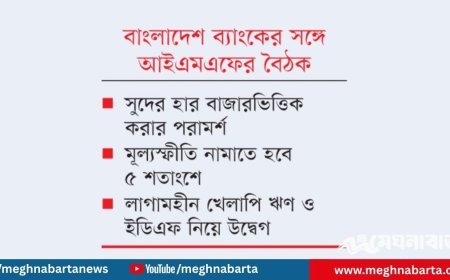

বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুর জানিয়েছেন, এখন থেকে আর কোনও তথ্য গোপন রাখা হবে না। সব খেলাপি ঋণ প্রকাশ করা হবে এবং কঠোরভাবে আদায় কার্যক্রম চালানো হবে।

খেলাপিতে এশিয়ায় শীর্ষে বাংলাদেশ

এশিয়ান ডেভেলপমেন্ট ব্যাংকের (এডিবি) সর্বশেষ প্রতিবেদনে বলা হয়েছে, ‘‘বাংলাদেশ এখন এশিয়ার সর্বোচ্চ খেলাপি ঋণের দেশ।’’ ২০২৪ সালে দেশের মোট বিতরণকৃত ঋণের ২০ দশমিক ২ শতাংশ খেলাপি হয়েছে, যা আগের বছরের তুলনায় ২৮ শতাংশ বেশি। এডিবির ভাষায়, বাংলাদেশ এশিয়ার “সবচেয়ে দুর্বল ব্যাংকিং ব্যবস্থার” দেশ। বিপরীতে ভারত, পাকিস্তান ও শ্রীলঙ্কা সংস্কারের মাধ্যমে খেলাপি ঋণ কমাতে সক্ষম হয়েছে।

বিশ্বব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, “নিয়ম যত কঠোর হচ্ছে, খেলাপি ঋণের অঙ্ক তত বাড়ছে। ভারতের মতো সাহসী সংস্কার ছাড়া এ সংকট কাটবে না।”

সানেমের নির্বাহী পরিচালক সেলিম রায়হান বলেন, ‘‘রাজনৈতিক হস্তক্ষেপ বন্ধ এবং বিচারব্যবস্থা শক্তিশালী না হলে সমস্যার সমাধান হবে না।’’

৫ ইসলামি ব্যাংককে একীভূত করে বাঁচানোর চেষ্টা

খেলাপি ঋণে ডুবতে থাকা পাঁচটি ইসলামী ব্যাংক— ফার্স্ট সিকিউরিটি, সোশ্যাল ইসলামী, গ্লোবাল ইসলামী, ইউনিয়ন এবং এক্সিম ব্যাংককে একীভূত করে একটি রাষ্ট্রীয় মালিকানাধীন নতুন ব্যাংক গঠনের সিদ্ধান্ত নিয়েছে বাংলাদেশ ব্যাংক। সম্ভাব্য নাম হতে পারে ‘ইউনাইটেড ইসলামী ব্যাংক’। সরকার এর জন্য অন্তত ২০ হাজার কোটি টাকার মূলধন জোগান দেবে। এই ব্যাংকগুলোর খেলাপি ঋণের হার ৪৮ থেকে ৯৮ শতাংশের মধ্যে। এ বিষয়ে বাংলাদেশ ব্যাংকের গভর্নর বলেন, “আমানতকারীদের সুরক্ষার স্বার্থেই এ উদ্যোগ। আতঙ্কিত হওয়ার কিছু নেই, সরকার সব দায় দায়িত্ব নেবে।”

রাষ্ট্রায়ত্ত ব্যাংকেও সংকট

ছয় রাষ্ট্রায়ত্ত ব্যাংকের খেলাপি ঋণ আদায় কার্যত ভাটা পড়েছে। চলতি বছরের প্রথম ছয় মাসে শীর্ষ ২০ খেলাপির কাছে বকেয়া ছিল প্রায় ৩১ হাজার ৯০৮ কোটি টাকা, আদায় হয়েছে মাত্র ২১৯ কোটি টাকা।

জনতা ব্যাংকের অবস্থা সবচেয়ে খারাপ— খেলাপি ঋণ দাঁড়িয়েছে ৭০ হাজার ৮৪৫ কোটি টাকা, যা মোট ঋণের ৭৫ শতাংশ।

তবে ইতিবাচক দিকও আছে। জুলাই মাসে ব্যাংক আমানতে প্রবৃদ্ধি বেড়ে দাঁড়িয়েছে ৮ দশমিক ৪২ শতাংশে, যা আগের মাসের তুলনায় সামান্য উন্নতি। ব্যাংকাররা এটিকে আস্থা ফেরার ইঙ্গিত হিসেবে দেখছেন।

দেউলিয়ার পথে ব্যাংক-বহির্ভূত আর্থিক প্রতিষ্ঠানগুলো

ব্যাংকিং খাতের অস্থিরতার সরাসরি প্রভাব পড়েছে ব্যাংক-বহির্ভূত আর্থিক প্রতিষ্ঠানগুলোতেও। এখানে খেলাপি ঋণের হার আরও ভয়াবহ। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, ২০টি সমস্যাগ্রস্ত এনবিএফআইয়ের খেলাপি ঋণ ২১ হাজার ৪৬২ কোটি টাকা, যা ঋণপোর্টফোলিওর ৮৩ শতাংশ।

এর মধ্যে ৯টি প্রতিষ্ঠানকে অবসায়নের সুপারিশ করেছে বাংলাদেশ ব্যাংক। বিশেষজ্ঞদের মতে, এই খাত কার্যত দেউলিয়া হয়ে গেছে। আমানতকারীদের টাকা ফেরত দিতে না পারায় এনবিএফআই খাতের প্রতি আস্থা ভেঙে পড়েছে।

২০২৪ সালের ডিসেম্বর পর্যন্ত এই ২০ প্রতিষ্ঠানের মোট ঋণ ছিল ২৫,৮০৮ কোটি টাকা, কিন্তু জামানত ছিল মাত্র ৬,৮৯৯ কোটি টাকা— অর্থাৎ মোট ঋণের মাত্র ২৬ শতাংশই সুরক্ষিত।

কেন্দ্রীয় ব্যাংক সূত্র বলছে, আমানতকারীদের স্বার্থ রক্ষায় দ্রুত সিদ্ধান্ত না নিলে এই খাত পুরোপুরি ধসে পড়বে।

শেয়ারবাজার: আস্থাহীন বিনিয়োগকারীরা

অর্থনীতির তৃতীয় স্তম্ভ শেয়ারবাজারেও দীর্ঘদিন ধরে দুর্বলতা বিরাজ করছে। দেশের শেয়ারবাজার গত ১৬ বছরে প্রায় ৩৮ শতাংশ সংকুচিত হয়েছে। মূল্যস্ফীতি বিবেচনায় নিলে বিনিয়োগকারীরা প্রতিবছর গড়ে ৩ শতাংশ হারে মূলধন হারিয়েছেন। বিপরীতে একটি প্রভাবশালী গোষ্ঠী বাজারকে ব্যবহার করে বিপুল সম্পদের মালিক হয়েছে।

ঢাকা স্টক এক্সচেঞ্জের (ডিএসই) তথ্য অনুযায়ী, তালিকাভুক্ত ৩৯৭ কোম্পানির মধ্যে ৯৮টির শেয়ার এখন ফেস ভ্যালু ১০ টাকার নিচে লেনদেন হচ্ছে। এর অর্ধেকের বেশি শেয়ারের দাম ৫ টাকারও কম। এর মধ্যে রয়েছে ৩৩টি ব্যাংক ও এনবিএফআই, ৩৫টি মিউচুয়াল ফান্ড এবং ১৭টি টেক্সটাইল কোম্পানি।

শান্তা অ্যাসেট ম্যানেজমেন্টের সিইও কাজী মনিরুল ইসলাম বাংলা ট্রিবিউনকে বলেন, “এত বিপুল সংখ্যক শেয়ারের দর ফেস ভ্যালুর নিচে নেমে যাওয়া প্রমাণ করে কোম্পানিগুলোর পারফরম্যান্স ভালো নয়। ফলে বিনিয়োগকারীরা অল্প কয়েকটি ভালো কোম্পানির দিকে ঝুঁকছেন।”

ডিএসই ব্রোকার্স অ্যাসোসিয়েশন অব বাংলাদেশের সভাপতি সাইফুল ইসলাম বলেন, “শেয়ারবাজারে এত জাঙ্ক শেয়ার বিদেশি ও প্রাতিষ্ঠানিক বিনিয়োগকারীদের নিরুৎসাহিত করছে। দুর্বল কোম্পানিগুলোকে দ্রুত বন্ধ বা একীভূত করতে হবে এবং বাজারে নতুন শক্তিশালী কোম্পানি আনতে হবে।”

এমবি/এসআর